目次

専業主婦の方が利用できない理由

専業主婦の方は消費者金融を利用できません。正確に言えば利用できる手段がありますが、現実的ではないのです。

ただ、ちょっと考えていただければわかるとおり、収入のない人にお金を貸すことはできません。返済能力がないためです。

とはいえ、スーパーなどで発行しているクレジットカードの利用者は専業主婦が多いです。旦那さんの家族カードではなく、専業主婦自身の名義でカードを作っています。これは、信販会社が「旦那さんが支払ってくれるから大丈夫」だと判断しているためです。

民法では「夫婦の一方が日常の家事に関して第三者と法律行為をしたときは、他の一方は、これによって生じた債務について、連帯してその責任を負う。」と規定されています。

では、消費者金融はどうなのでしょうか。

総量規制

消費者金融は貸金業法という法律に基づいて営業しています。この法律に関係なく営業しているヤミ金もありますが、借りたらどうなるかはご存知の通りです。

専業主婦の方は年収がないので、この総量規制に基づく融資限度額はゼロです。だから消費者金融でお金を借りることができません。

収入の不確実性

専業主婦であっても、多少なりとも収入がある人は存在します。実家が自営業をしていればお小遣い程度の収入はあるかもしれません。オークションなどに不要になった服やバックを出品している人もいらっしゃるのではないでしょうか。

でも、そのような収入は確実にもらい続けることはできません。また、収入が本当にあるか確認する手段もありません。

金融機関の融資審査では貸金回収可能性が最大のチェック項目です。総量規制がないとしても、金融機関は専業主婦に対してお金を貸すことは難しいと言えます。

消費者金融でも借りることはできますが・・・

とはいえ、中小消費者金融の中には「専業主婦の方も借入可能」と表示していることがあります。ヤミ金なのでしょうか。

ただ、これを適用している消費者金融はほとんどありません。旦那さんの承諾書が必要だからです。承諾書をもらうことができたら、最初から旦那さんにお金の相談をしているでしょう。相談できないからお金を借りようとするのです。

承諾書を提出しても、旦那さんの自筆によるものかどうかはわかりません。後でトラブルになる可能性が高いため、大手消費者金融では対応していないのです。

すべての銀行が貸すわけではない

では、銀行はどうなのでしょうか。

メガバンクやネットバンクには「専業主婦も借りることができます」と大々的に広告していることがあります。中には「専業主婦専用」と銘打っている銀行もあります。

専業主婦の方は旦那さんの給料で生活しています。生活費の中からカードローンの返済をしているのです。家計の財布は一つですから、専業主婦に貸すことは旦那に貸すことと同じと言えます。

判断は銀行次第

もっとも、全ての銀行が専業主婦に対してお金を貸すとは限りません。例えば、りそな銀行は専業主婦へのカードローンは受け付けていないのです。もちろんこのような銀行は少数派です。

ただし、全ての銀行が専業主婦に対してオープンでない事は知っておいたほうがいいでしょう。いくら旦那さんの収入があっても、収入がゼロであることは間違いありません。貸付金額が少額であっても、リスクが高いのです。

銀行の審査はどうなっているのか?

このようにほとんどの銀行カードローンは専業主婦の方も利用可能です。

しかし、個別の審査でどうなるかは別問題です。専業主婦の方にお金を貸すのは、旦那さんの収入があるからです。言い方を変えれば、専業主婦の方に対するカードローンは「カードローンの家族カード」のようなものです。そのため、銀行の審査は専業主婦本人の審査より、旦那さんの審査の方が重視されます。

また、中にはジャパンネット銀行のように旦那さんへの在籍確認をするというケースもあります。申し込む前に、旦那さんへの審査がどうなっているかを確認した方が賢明です。

貸す銀行も限度額は少額

審査に通れば専業主婦の方もカードローンの利用が可能です。

ただ、融資限度額を見てびっくりする人もいらっしゃるかもしれません。最大でも50万円、場合によっては10万とか20万の場合もあります。

OL時代に100万円単位の銀行系カードローンを利用していた人もいらっしゃるでしょう。そのような方にとっては「ケタ違い」の低さにビックリのはずです。ただ、この金額が民法の「日常の家事」に必要な資金であると言われているのです。

今後は厳しくなる可能性があります

ご存知の方もいらっしゃるでしょうが、銀行系カードローンが野放しになっている事が問題視されています。古くからの取引先に対して、年収以上の限度額となるカードローンを発行しているケースなどが発覚したためです。

銀行法に総量規制はありませんが、次第に総量規制に準じた規制が導入される傾向にあります。現在は専業主婦の方も借りることができる銀行も、ある日突然借りることができなくなるかもしれません。このことだけはちょっと覚えておいたほうがいいのではないでしょうか。

気遣いバッチリ

銀行系カードローンは家族に「バレない」気遣いが満載です。消費者金融では考えられないサービスもあります。専業主婦の方がカードローンを利用する際、旦那さんはもちろんのこと、他の家族にも内緒にしたいことが多いはずです。一人暮らしのOLとは話が違うのです。

また、専業主婦の方はカードローンの返済資金として旦那さんの給料を使います。しかし、給料日前に返済日が設定されていることがあります。返済日を自分で変えることはできません。また、支出が多かったりする月に多額の返済は苦しいです。こんな事情にも対応するのが銀行系カードローンです。

キャッシュカードと一体化

家族にバレずにカードローンを利用する際、一番注意すべきことは郵便物です。郵便物がなければ、誰にもバレずにカードローンの利用を開始することができます。

郵送物は本人限定郵便

銀行系カードローンもWEB申込が多いです。ただし、ローンカードが発行されると郵送の必要があります。郵便物が原因でカードローンの存在がバレるパターンは少なくありません。

また、消費者金融と違い「銀行」なので、家族が揃っている時に郵便屋さんが来ても怪しまれにくい事も事実です。結構、気を遣っているんですよ。

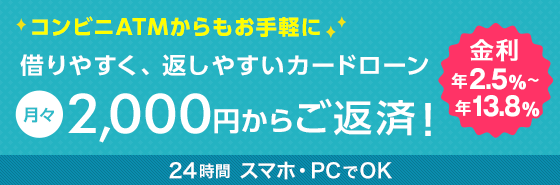

低めの返済額

カードローンは毎月の返済が必要です。自由に借入や返済はできますが、金融機関として最低でも利息相当額だけは回収する必要があるためです。

例えば、大手消費者金融のプロミスは、10万円借りると4千円の返済が必要です。しかし、銀行系カードローンはこのような少額の借入であれば返済額は少なくなります。低利率の恩恵と言えるのではないでしょうか。

ではどこがお勧めか?

では、実際に専業主婦の方がカードローンを利用する際、どの銀行がお勧めと言えるでしょうか。先ほど述べた通り、審査は自分だけではなく、事実上旦那さんの審査もあります。しかし、旦那さんの承諾がないので信用情報機関からデータを取り寄せることはできません。

ただ、別の銀行にしたい場合には、審査上不利になる可能性があります。即日融資可能な銀行であっても要注意です。

楽天銀行カードローンははっきり明示

楽天銀行は、ネットバンクの中で一番派手に宣伝をしています。楽天グループのメリットを生かしたポイントプレゼントも盛んです。入会だけで1,000ポイントもらえる大盤振る舞いぶりです。

楽天銀行はカードローンのサイトに「専業主婦のかたのお申込はこちら」と表示されています。審査があるのは他の銀行と同じですが、専業主婦専用のペーシがあるだけで安心感があるのではないでしょうか。既に楽天の会員であれば、楽天IDのデータを使うため申込書の入力も簡単です。更に楽天会員ランクによっては審査で優遇があるかもしれません。

専業主婦の方でも即日融資を可能としているのも嬉しいですね。

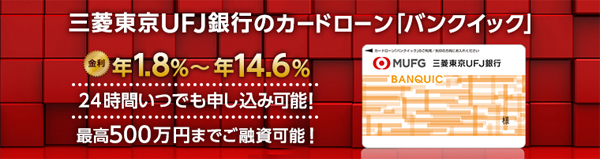

バンクイックは審査が早い

三菱UFJ銀行のバンクイックは「クイック」という文言が入っているように、審査スピードが速いです。

阿部寛さんが宣伝していると言えば、お分かりになる主婦の方も多いのではないでしょうか。

メガバンクなので口座を持っている人も多いでしょう。旦那さんが給与振込をしていれば、審査はかなりスムーズに進むはずです。日本を代表するメガバンクだけにサービスも充実しています。これを機に三菱UFJ銀行と取引を始めるのも悪くないはずです。

全国の支店にある「テレビ窓口」を利用すれば、最短40分でローンカードが発行されます。土日でも対応しているので、そっと出かけて申込をすることも可能です。もちろん、テレビ窓口で全ての手続が終わりますから、内緒の申込ができます。

ソニー銀行はキャッシュカードと一体化

ソニー銀行は毎年のように好感度ランキングで上位を占めています。特別にキャンペーンをしているわけではないのですが、使い勝手がいい銀行なので人気が高いのです。

そんなソニー銀行のカードローンは専業主婦の申込が可能です。口座を持っている人は、キャッシュカードに「カードローン」と記載されていることがあります。審査に通ればキャッシュカードがそのままローンカードになるのです。もちろん、別のデザインのカードも同様です。

ネット銀行なので申込はWEB上です。ログイン後の画面から申込が可能ですから簡単と言えます。WEB申込なので郵送物が心配ですが、ローンカードがないので郵送物は一切ありません。

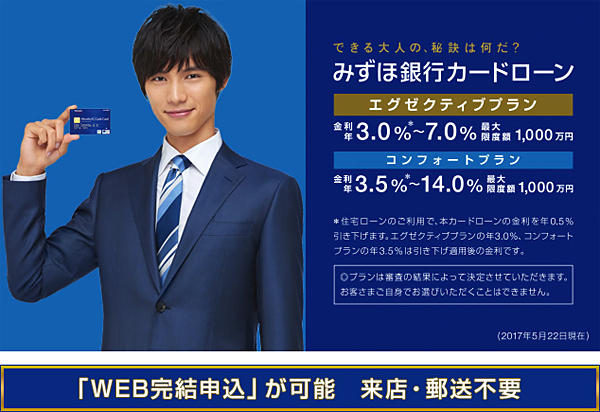

みずほ銀行は低めの金利が嬉しい

みずほ銀行のカードローンも専業主婦の利用ができます。

先ほどのソニー銀行同様にローンカードがないため、口座を持っている人ならばそのままカードローンの利用を始めることができます。特にみずほ銀行のカードローンは、他の銀行に比べて最高金利が若干低く、支払負担額が少ない点がメリットだと言えます。

ただし、契約後に「契約内容確認書」が郵送されます。銀行からの書類なので怪しまれにくい事も確かですが、審査通過後しばらくの間は郵便屋さんに要注意です。

イオン銀行は最低返済額千円

主婦の必需品と言えるイオンカードを発行しているイオングループの銀行です。主婦の利用が多いことから、カードローンも専業主婦の方を対象にしています。口座があれば即日融資を可能にしている点も嬉しいですね。

また、イオン銀行の最低返済額は千円です。3万円までの借入なら1,000円、10万円でも3,000円です。無理なく返済できる配慮ではないでしょうか。

イオン銀行は、全国のイオンにATMを持ちます。駅の構内などにもありますから使い勝手は最高です。大型店舗であれば支店もあるので、WEB申込が不安な方にもお勧めできます。

ただし、イオン銀行のカードローンはローンカードが発行されます。佐川急便が本人確認の上で届けてくれるのです。全く郵送物がないわけではありません。この点だけ注意が必要です。

じぶん銀行はスマホで内緒の借入

じぶん銀行は「au」の利用者のためにあると思われていますが、他の携帯キャリアの方も利用可能です。スマホ上で全ての手続をする銀行なので、カードローンの申込もスマホ上でできます。もちろん専業主婦の方も申込可能です。

先ほど述べた通りau系の銀行なので、au利用者は金利優遇も含めたメリットがあります。毎月の返済額は最低2千円と少額です。

じぶん銀行の口座に最低返済額をいつも入金していれば、引落不能になる心配はありません。

まとめ

専業主婦の方がお金を借りることはできないと思われがちです。しかし、そのようなことはありません。

専業主婦の方であっても、お金を借りなければいけない時があります。ママ友とのランチや友人の結婚式などが挙げられます。カードローンがあればそんな時も安心です。

ただし、収入がない専業主婦の方ですから、利用は計画的に、そして返済は確実にすることが大切です。

この記事へのコメントはありません。