こんにちは。私が、カードローンを利用し始めたのは、10年以上前のことになります。

女性にとって入りにくいと思われる消費者金融ですが、貸金業協会のデータによると約2割の女性が借り入れ経験があるということです。

銀行など貸金業以外の金融機関の場合は、専業主婦にも貸付をしているので、実際にはもう少し多いでしょうね。

私の以前お付き合いしていた彼女も、ローンカードを1枚隠し持っていましたよ。

ここでは、実際に収入の少ないパート主婦が使っている、使いやすいカードローンをご紹介いたします。

目次

収入の少ないパート主婦でも、お金を借りられるのか?

カードローンの申し込みは誰でもできるわけではなく、各カードローン会社が定める申込み条件に当てはまる人でないとできません。

カードローンの申し込みは誰でもできるわけではなく、各カードローン会社が定める申込み条件に当てはまる人でないとできません。

多くのカードローンでは、申し込み条件として「20歳以上」で「安定した収入がある」をあげています。

できたとしても、年収が低いことで審査に不利になりそうで、不安だわ。希望額が借りられるかどうかもわからないし。

ただし、年収が低いとおっしゃるように希望額に満たないこともありますね。詳しくご説明しましょう。

例えば、大手消費者金融Aのホームページには、申込条件として「20歳以上69歳未満」「安定した収入があること」とし、「主婦や学生でもパート・アルバイトなど安定した収入のある方はご審査のうえご利用が可能です。」と明記してあります。

また、別の大手消費者金融Bのホームページには、よくある質問のコーナーで、「アルバイト・パートでも契約はできますか?」という質問に対し、「20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方であればご契約いただけます。」と答えています。

そんな消費者金融の中でも、「とにかく急いで借りたい!」「出来れば内緒にしたい!」というパートやアルバイトの方におすすめしたいのが下の2社です。

1社目は、キャッシング業界の中で唯一、最短20分融資を公表している会社ですので、出来るだけ早く借りたい!という方は最初に確認してみることをおすすめします。また、アプリローンというスマホ完結型のキャッシングサービスを開始。24時間いつでもカードレスでお金を借りることが可能で郵送物もまったくありません。

そしてもう一つが、SMBCモビット。こちらの会社も、アプリを使えば、カード不要でスマホでの取引が可能。さらに、WEB完結なら電話連絡なしにすることが可能です。

いずれにしても、「審査のうえ」「各社の基準を満たす」ことが必要ですが、これは収入のある人でも同じことです。

審査は、年収のみならず総合的な判断をされるため、パートやアルバイトで年収が低いことが理由でただちに審査に不利になるわけではありません。ただし、年収が低ければ限度額も低くなります。

まずは、年収が低く税金のかからない範囲の収入のパートやアルバイトでも、カードローンの契約は可能だということを知っておきましょう。

パート主婦の審査は厳しい?

パートの収入は「安定」していないのか…

私は、月によって違うけれど毎月10万円くらい。忙しい時はもっといくこともあるわ。ただ旦那の扶養に入っているから、働き過ぎた時は年末にシフトを減らして、扶養の範囲内に収まるようにしているの。

こういう場合は、安定しているとは言えないのかしら?

パートやアルバイトの収入は、シフト次第であり、今月とお給料と来月のお給料に大きな差が出ることもあります。そのため、パートやアルバイトは安定していないと思われがちです。

しかし、フルタイムで働いていたり、週に2回でも長年同じシフトで働いていたりする場合は、安定していると言えます。

自分が安定しているかどうかわからないときは、シフトが安定して入っているか、月ごとに給料の差はないか、季節によって仕事量の差はないか、勤務年数は1年以上あるかという点で考えてみてください。

12月から4月まで住み込みで、食事も付いてくる。山からおりられないし、お金がけっこうたまるんですよ。

だから、夏の間は働かず貯金でやっていけます。お金がなくなると、お中元の配送のアルバイトとかしていましたけどね。

なぜ正社員よりも信用が低いのか…

パートやアルバイトなどの場合、正社員よりも給与が低くなるのが通常ですし、賞与もないか正社員より少ない場合が多いです。

もしフルタイムで勤務して、正社員顔負けというほど稼いでいたとしてもで、来月の保証はありません。パートは、会社の業績や景気に左右されやすい立場にあります。会社の売上が悪く人件費を減らす策に出れば、優秀なパートさんでも正社員より先に首を切られてしまうのです。

今月は希望の通りシフトをいれてもらうことができず、翌月の給与は低くなってしまうということもよくある話です。

また、正社員として採用されると簡単には退職はできないものですが、パートやアルバイトは、比較的簡単にやめることができる立場でもあります。

このようにパートは、勤務先の状況によって変化してしまうので、安定して一定以上の収入が得られる正社員とは違い、不安定な働き方であることは確かですが、カードローンの融資においては、長期的に見て安定した返済能力を持っているかどうかという視点で信用できる人であれば問題ありません。

どのくらい年収があれば大丈夫?

大手消費者金融Bでは、ホームページ上で「税金のかからない範囲の収入(=配偶者の扶養の範囲内)でも申し込みは可能」とていますので、扶養から外れている人は収入面での問題はまずありません。

しかし、パートのみで年収100万円というのはあまり現実的な話ではありません。

実際のところ、パートやアルバイトの場合、年収が10万~30万円程度でも審査に通る可能性があると考えられます。

どのカードローン会社でも、いくらあればいい…という書き方はしていませんが、審査シュミレーションを使用すると、10万円ほどあれば融資の可能性があるということがわかります。

ただし、年収が少ない場合は限度額も低くなります。

特に、消費者金融等の貸金業では総量規制が適用され、年収の3分の1以上の借り入れができないため、年収30万であれば限度額は10万円となります。

審査で、有利になるポイント

勤続年数が長いこと

勤続年数は長いほど、審査時に高い評価をしてもらうことができます。長い期間、同じ勤務先に雇われているということは、安定している証拠の1つでからです。これはパートに限らず正社員でも同じですが、特にパート場合は重要視される審査ポイントとなります。

勤続何年であればよいかというのははっきり言えませんが、おおよその目安としては、勤続2年以上あれば安心ですしそれ以上であればなおさらよいです。

一方、6ヵ月以下の場合は心配です。

3ヵ月だと、試用期間であることも考えられるため難しいでしょう。

社会保険に入っていること

健康保険には、国民健康保険と社会保険の2種類がありますが、カードローンの審査では社会保険に加入している方が有利になります。

社会保険は、正社員でないと入れないものではなく、パートやアルバイトであっても条件を満たせば入れるものです。

条件とは、正社員の4分の3以上の勤務日数(勤務時間)があること。

従業員数が501名以上の大企業で働いている場合は、週20時間以上の勤務時間、年収106万以上(月8.8万円)、1年以上の雇用を想定していることが条件となります。

社会保険は、入るかどうか任意で決めるものではなく、条件に当てはまれば加入させる義務が企業にはあります。

加入できるということは、年収面でもクリアしていますし、パートであっても長期雇用を想定され、毎月安定した収入を得ることができるという証拠です。

希望額を少なめにしておくこと

収入に対してあまり希望額が多いと、審査に通る可能性が低くなってきます。カードローン会社は、返済能力を読んで利用限度額を決定するからです。

そもそも、貸金業では総量規制により年収の3分の1までの借り入れしかできませんが、総量規制の対象外である銀行カードローンでもパートやアルバイトの場合は、限度額は低めになります。

希望額が多くなると、その分審査に時間がかかり、融資の可能性も低くなっていくので、年収の3分の1を基準に考えるのではなく出来る限り少額からスタートしましょう。

特に即日融資を希望する場合は、審査時間を長引かせないためにも、希望額を少なめにしておいた方が賢明です。

他社からの借り入れがないこと

現状すでに、他の金融機関からお金を借りているという場合は、パート主婦にとって不利になります。

通常は、他社から借り入れがあるというだけでは、ただちに審査落ちするわけではありませんが、パートやアルバイトの場合は、低所得であることが多いため、カードの限度額が低く設定されがちです。

すでに借り入れがある場合は、現在の返済能力を超えてしまうと判断されやすいため、限度額がさらに低くなってしまったり借入れができなくなってしまったりします。

他社からの借り入れは、カードローン会社としては慎重になる項目ですから、逆に借り入れのないまったく新規の方の場合は、審査がスムーズにいきやすいです。

延滞・滞納がないこと

もし過去にカードを作ったことがあれば、利用状況や返済状況の記録が残っています。これらの記録は一定期間、専門の機関に保存されており、審査の際には必ず確認されます。

初めてカードを作る場合であれば心配ないように思われますが、クレジットカードの利用状況も含まれるので、ほとんどの人が気を付けないといけないポイントです。

クレジットカードでの支払いに延滞や滞納はないかどうかですが、1日2日の小さな延滞でも繰り返していれば審査では不利になってしまいます。過去に起こしてしまったものは数年は情報が消えませんが、万が一、現在支払っていないものがあれば、申込み前にきれいにしておきましょう。

逆に、これまでにクレジットカードを作ったことがあり、問題なく返済できている場合には、あなたの信用情報に問題がないか、あったとしても審査に影響がない程度のものと考えることができます。

各金融機関において、審査の基準は違うものの、延滞滞納がまったくなければ有利になります。

利用目的

カードローンの利用目的について、多くのカードローン会社では、事業用資金以外であれば使用用途は自由としています。データによると、女性がお金を借りる目的も様々です。(※参考までに、女性の借金の利用目的について、記事後半にのせておきます。)

例えば、生活費の補填やレジャー、子どもの教育費、借金の返済のためなど利用目的は自由ですが、審査においては重要な項目なのです。

目的を問われたときに、「ギャンブル」や「株」「借金の返済」と答えたら、お金にだらしがないかもしくはお金に困っていると思われ、審査に通らない可能性が高くなってきます。

お金を借りてまでギャンブルをやるのであれば、浪費癖があり信用に足りない人物と思われてしまいますし、借金の返済のためであれば、多重債務で資金繰りがうまくいかなくなっていることは明らかであり、貸し倒れになる危険性があると判断されます。

同じようにお金に困っていることがはっきりとわかるのは、「生活費の補填」ですが、生活費は幅広く判断が難しいところです。

カードローンの審査において、心証のよい利用目的の答え方は、「旅行などのレジャー」「冠婚葬祭などの急な出費」「子どもの合宿代などの教育費」など、一時的な出費で目的がはっきりしているものです。生活費の補填は判断が難しく担当者によってわかれることがあるので、避けた方がよいでしょう。

その他、家族構成や持ち家状況、居住年数

カードローンの申込書には、家族構成(独身か既婚か)、持ち家か賃貸か、居住年数を記載する箇所があります。

これらは、多少なりとも審査に影響する項目です。

まず家族構成は、独身か既婚を比較した場合は、一般的には既婚者の方が有利になることが多いです。

なぜなら、既婚者の方が貸し倒れのリスクが少ない環境にあるからです。

独身者の方が自由に使えるお金が多いので、返済能力が高いように思われますが、既婚者は、家族がいるため簡単に仕事をやめるわけにもいきませんし、何かあった時に逃げるわけにもいかないのが通常でしょう。

また住居については、賃貸より持ち家の方が有利であることは、想像にたやすいかと思います。

持ち家は大きな資産になりますし、住宅ローンを組んでいるにしても、ローンの審査に通るほどの十分な信用と返済能力があると判断されます。

居住年数は、賃貸・持ち家ともに、長い方が安定した生活ができていると判断されます。

例えば、住宅ローンを組んだ直後よりも、10年住んでいる方が、住宅ローンの返済も順調にいっていることになるため評価も高いのです。

パートの場合、既婚者でマイホームを持っている人も多く、カードローンの審査においては有利になることも多いでしょう。

絶対にしてはいけないこと

カードローンの審査で、やってしまったらすぐに審査に落ちる!といっても過言ではない事もあります。

嘘をつく

虚偽の中には、軽い気持ちで行ったものから、悪質なものまであります。

過去に、読み方を変えたり、まったくの偽名で申し込みをしてしまう事件がありました。

在籍確認の電話も親戚や知人の会社に勤めていることにしてもらい、証明書なども偽造して架空の第三者になりきれば、信用情報機関に問い合わせをしても真っ白ですから、理論上はお金を借りられます。

ここまでの嘘になると、罪に問われます。

例えば、他社からの借り入れがあるのになしと申告すること、勤続年数を実際より多く書くこと、年収を多く書くことなどです。

この中で、他社からの借り入れについては、審査時の信用情報機関への照会ですぐにわかってしまうことです。

しかし、嘘をつくつもりではなかったものの知らずについてしまった嘘もあります。

例えば、他社からの借り入れには、クレジットカードのリボ払いなども含まれますが、それを知らずに「借り入れなし」としてしまうような場合です。

申告内容に虚偽アリとして、すぐに審査落ちにするケースも多いですが、すべての審査が終わった後に最後に「その他クレジットカードの借り入れはありませんか?」と誘導をして確認してくれるカードローン会社もあります。

他社からの借り入れにどのようなものが含まれるか、事前に知っておくことがベストですが、わからない場合は確認の電話で聞いてみるといいでしょう。

消費者金融では50万円以上、銀行カードローンの場合は幅がありますが100万~500万以上の借り入れを希望する場合に収入証明書が必要となります。

収入証明書が必要な希望額の場合は、年収も明確にわかりますが、少額の融資を希望する場合は収入証明書が必要ないため、嘘をついてもばれないのではないかと思う人もいるようですが、そうとも言えません。

例えば、消費者金融等の貸金業の担当者は、勤続●●年であれば時給はこれくらい、年収はこれくらい…とだいたいのところを把握しています。

何の考えもなしに適当に書いたウソの場合、担当者が不審に思い、慎重に調べた結果、虚偽が発覚したというケースもあります。

また、クレジットカードなどを作った時にも勤務先を書きますが、そのような履歴が審査時にわかることもあります。

2年前に作ったクレジットカードでは、勤務先がA会社となっていたのに、今回の申し込みではB社に勤続5年と書いていた場合などです。

経験豊富な担当者に、嘘は通用しないと思った方がよいです。

例えば、年収が195万円の場合に200万と書くくらいであれば虚偽とは言えないでしょうが、250万と書けば虚偽と思われても仕方ありません。

審査に不利になるポイントがあると、嘘をついたり隠したくなったりしますが、うそが原因で審査に落ちてしまうケースが多くあります。

カードローンは、個人の信用を担保にお金を貸すサービスですから、嘘をつく人は信用なしと思われてしまうのです。

審査に通る可能性を高めるためには、虚偽の申告は絶対にしてはいけません。

一度に複数申し込む

今すぐにお金が必要だけれど、A社のカードローンに通るかどうかわからないので、保険をかけてB社のカードローンにも申し込もう!と思うのは、ごく自然なことかもしれません。しかし、これは審査においてマイナスになる行為です。

一度に複数のカードローンに申し込むことは、お金に困り焦っている証拠。カードローン会社としては、返済が不安になるような人に貸付をしたくはありません。

カードローンの審査は、消費者金融であれば最短即日、銀行カードローンでも数日の間には審査結果が出ますので、次のカードローンに申し込むのは審査結果が出た後にしましょう。

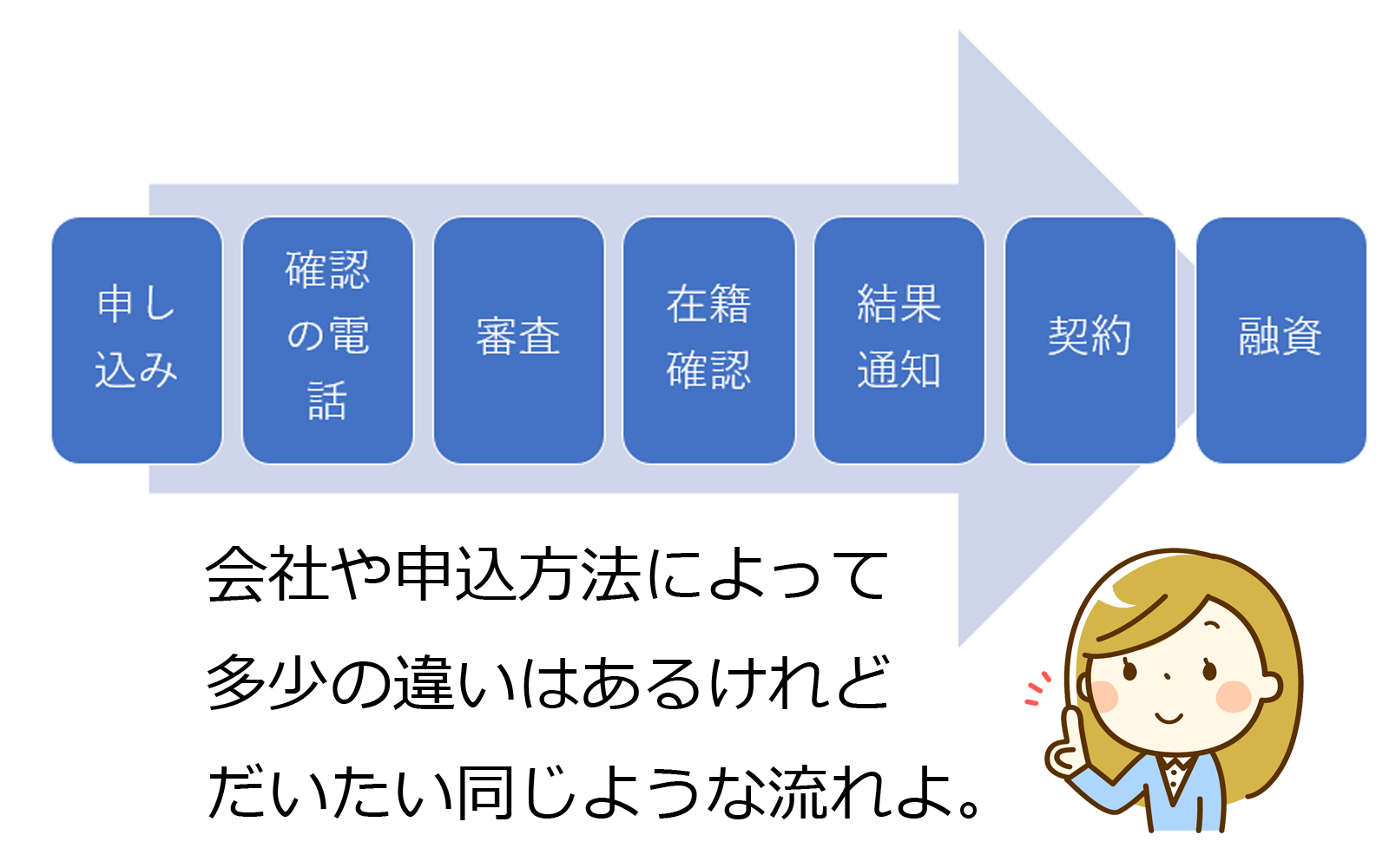

融資までの流れ

カードローンの申し込みから融資までの流れは、パート主婦でも一般の方と変わりません。

カードローンの申し込みから融資までの流れは、パート主婦でも一般の方と変わりません。

注意する点があるとしたら、パートだと在籍確認を取りにくい場合があるという点です。

申し込み

申し込みは、WEB・電話・郵送・店頭・自動契約機など、個人の状況に合わせてたくさんの方法が用意されています。みずほ銀行カードローンなど大手でも自動契約機がないカードローン会社もありますが、申し込み方法を複数用意してあることが通常です。

申し込みは、申込み用紙やフォームに従って記載していきましょう。

氏名、住所、電話番号、勤務先、勤務先の電話番号、勤続年数、年収、希望融資額、家族構成、住居形態、他社からの借り入れの有無などを正直に記載してください。

WEB上で申込をする際に、簡易入力とフル入力の2パターンを用意しているカードローン会社もありますが、どちらを選んでもかまいません。

簡易入力を選んだ場合は、入力する項目が少なくなるので手間が省けますが、申し込み確認の電話の時に記載されていない入力項目について口頭で説明することになります。

申込みの際に、本人確認証明書が必要になるので手元に準備しておきましょう。WEBで申し込むのであれば、写真を撮って送信するだけです。

確認の電話

申し込み後、WEBや郵送など対面以外の申し込みを選んだ場合は、確認の電話がかかってきます。

確認の電話は、混雑状況にもよりますが、申し込み後5分から20分以内にかかってくることが多いです。

必ず取れるようにしておきましょう。

この電話は、申し込みを受理しこれから審査に入るため、申し込み意思の確認をすることが目的です。

簡易入力を選択した人の場合は、ここで詳細を伝えることができます。

また、この後の審査にあたり、在籍確認がされる勤務先の電話番号の確認もされることがあります。

通常、勤務先の電話番号は代表の電話番号を記載しますが、パートやアルバイトの場合は、代表の電話番号では確認が取りにくいことがあります。

例えば、大きな会社の地方営業所で事務をしている場合や、チェーン店のスーパーの店舗で働いている場合などは、代表の電話番号ではつながりにくいでしょう。

この時は、自分の在籍を証明しやすい営業所や支店、店舗に電話をかけてもらうように頼むとよいです。

在籍確認の電話の時間指定の相談もできる場合があります。

とはいっても、在籍確認の電話は自分が電話口に出なくても、応対したスタッフの在籍していることがわかれば終了しますので、かかってくる時間に合わせて会社にいる必要はありません。シフトの入っていない日や時間にかかってきても大丈夫です。

審査

申し込み確認が終わると、審査に入ります。

審査の時間は、カードローン会社によってまちまちですが、消費者金融系はスピードが早く最短30分ほど、銀行系では最短60分ほどが平均的です。

中でも、キャッシング業界の中で唯一、最短20分融資を公表しているプロミスは、とりわけ審査から融資までが早い会社です。早く借りたい!という方は確認してみると良いでしょう。

しかし、混雑している場合や、在籍確認に時間がかかっている場合、返済能力が心配される場合、書類不備がある場合には、審査時間が長引きます。

いたずらに審査時間を長引かせないためにも、書類の不備がないように準備をし、書類ははっきりと丁寧に記載しましょう。

結果通知

審査が終わると、担当者から結果通知の連絡があります。この電話では、今後の手続きや契約内容の確認、融資の方法、返済方法についての説明があります。

契約内容の確認では、利用限度額や利息についての説明。融資の方法とは、振込みによるものかカードを使ってATMでおろすものか。返済方法は、自動引き落としや振り込みなどカードローン会社が用意している方法と返済日についての案内。その他、ポイントやキャンペーンの案内などもされることがあります。

契約内容の確認

電話を切るとすぐに、契約書がメールで送付されてきます。

内容を確認して、「郵送物を希望しない」をチェックすれば、契約書が送付されることはありません。

融資

即日融資を希望している場合、振込時間に間に合う場合は、振込融資と自動契約機や店舗で契約をしてカードを受け取り、ATMでお金を引き出す方法を選ぶことができます。振込融資を選択する場合は、振込依頼を忘れずにしましょう。

振込時間に間に合わない場合でも、自動契約機の営業時間内に契約することができれば、当日融資が可能です。

自動契約機による契約を希望する場合は、近くの契約機の場所や持っていく書類を教えてくれますので、わざわざ自分で調べる手間も省けます。

振込融資をしてもらうには、時間制限がありますが、近々、支払いの自動引き落としがある場合などお金が口座にあったほうが便利な場合は、振込融資の方が便利です。

基本的には、振込み依頼を14時50分には終わらせておかなければ、銀行の営業時間に間に合いませんが、カードローン会社と提携する一部の銀行口座を持っている場合は、それ以降も可能なこともあります。

振込融資は、誰にも会わず家から一歩も出ずに、融資まで完了できるのは魅力的ですが、注意しなければならない点もあります。

振込の場合は、どこからいくら振り込まれたかが通帳に載ってしまうため、家族が通帳を見ることがあればお金を借りたことがばれてしまう可能性が高いのです。家族バレが心配で、通帳の管理を家族でしている場合は、あまりおすすめできません。

一方、自動契約機におもむいてカードをその場で発行してもらい、ATMでお金を引き出す方法は、手元にお金があったほうが都合のよい場合におすすめです。

これから旅行に行く、子どもの合宿代として学校に持っていくなどのような場合などもそうですし、手元にお金があると安心感もありますね。

自動契約まで行く手間やカード発行の待ち時間などかかりますが、自分の好きな時間に行くことができ、振込融資に間に合わなくても当日融資が可能な点が便利です。自動契約機は、20時~21時ごろまで営業しているので、申し込みを済ませておき、仕事が終わってからおもむいても十分に時間があります。

ただし、自動契約機に入る姿を人に見られる心配をする方もいます。

知り合いに合う可能性は低いものの否定できませんが、どうしても不安な場合は、家や職場から少し離れたところまで行けば悩みは解決されるでしょう。

家族バレ対策には、家から少し遠い自動契約機で契約をし、振込みによる返済を選ぶとよいかと思います。

カードが郵送されたり、通帳に記載されたりする心配もありません。

自分にとってどちらが都合が良いか考えて選んでみましょう。

在籍確認のお悩み解決

パートなので、ちゃんと証明してもらえるのか、会社の人がちゃんと受け答えしてくれるのかなど、心配です。

在籍確認は、「その会社に勤務していることが本当かどうか」を調べるために、勤務先に電話をする形で行われます。

本人と代わる必要はなく、電話口に出たものの対応で申込者が在籍していることがわかれば終了です。

「○○と申しますが、A様いらっしゃいますか?」

「Aは、ただいま席をはずしております。折り返しいたしましょうか?」

このようなやり取りでOKです。

本人が出た場合は、本人であることを確認して「このたびは、○○カードローンのお申し込みいただきありがとうございました。審査にあたり、在籍確認のお電話をさせていただきました。ご本人様確認ができましたので、引き続き審査を進めてまいります。」というように、本人であることの確認以外、特別な質問はされません。

スムーズにいかない場合

担当者の応対があいまいだった場合は、くり返し質問をしたり、再び電話をかけなおしたりすることがあります。

例えば

「Aは、お休みをいただいております。」と言う返答の場合は、今日だけの休みなのか、長期の休みなのか判断ができませんので、

「明日はいらっしゃいますか?」「いつ出勤されますか?」など、出勤日を確認することがあります。

また、営業の電話を一切取り次がない社風の会社では、個人名の電話に取り次がないこともあり、逆に「どのようなご用件でしょうか?」と突っ込んで質問されてしまうことがあります。

そのような場合でも、カードローン会社は、第三者に用件を話すことはありません。

在籍確認が取れない場合の対応は、カードローン会社によって分かれるところです。

改めて在籍確認の連絡をするか、申込者に連絡をして社員証の提出を求めて在籍確認と代える寛大な措置を取る所もあれば、在籍確認が取れないことを理由に審査に落とすところもあります。

事前に、会社の対応がわかっている場合は、カードローン会社に相談をしてみることをおすすめします。

会社にバレる心配は?

在籍確認の電話は、個人名で非通知設定でかかってくるため、それだけでバレることはまずありません。

ただし、応対するものの勘で勘付かれてしまう可能性は否定できません。

非通知設定を拒否している場合は、電話番号を通知してかけるため、電話番号から察知する人もいるかもしれません。

例えば、申込者が離席していて一度電話を切ったものの、スタッフが気を効かせて伝言はないか確認するため、履歴を見て電話をかけてしまったというケースもあるようです。

ただし折り返しの電話でも、カードローン会社が用件を話すことは絶対にありませんし、キャンペーンの案内をしたなど、臨機応変に対応してくれます。

カードローン会社に相談をすれば聞いてくれる場合があります。

例えば、自分が出られる時間を指定して電話をかけてきてもらう、性別を指定する、非通知でかけるように依頼をするなどは希望に応えてくれることが多いです。

しかし、嘘の社名でかけてもらう、嘘の要件を言ってもらうなどの要望は聞いてもらえません。

在籍確認で会社バレする可能性は低いものですが、どうしても心配な場合は、時間を指定してかけらもらい自分で電話に出られるようにするのが一番良い方法でしょう。

すべての審査項目に問題がない場合のみ、勤務先に電話をする形で行われますので、あとひと踏ん張りです。

土日など、会社が休みの日の在籍確認は?

基本的には、会社が休みの場合は、在籍確認の取れる翌営業日まで審査は持ち越しになります。

しかし、例外的な対応をしてくれるカードローン会社もあります。

1つには、他の審査項目に問題がなかった場合は、限度額を減額してカードを発行し、後日在籍確認が取れ次第希望額に変更するという方法です。アコムやレイクでは、この方法で対応してくれることがあります。

もう1つは、社員証や給料明細など他の書類の提出をもって在籍確認と代えてくれる場合です。こちらの方法は、SMBCモビットやアコム、アイフルで対応してくれることがあります。

土日祝日で、パート先が休みで在籍確認が取れない場合は、まず電話で相談してみましょう。

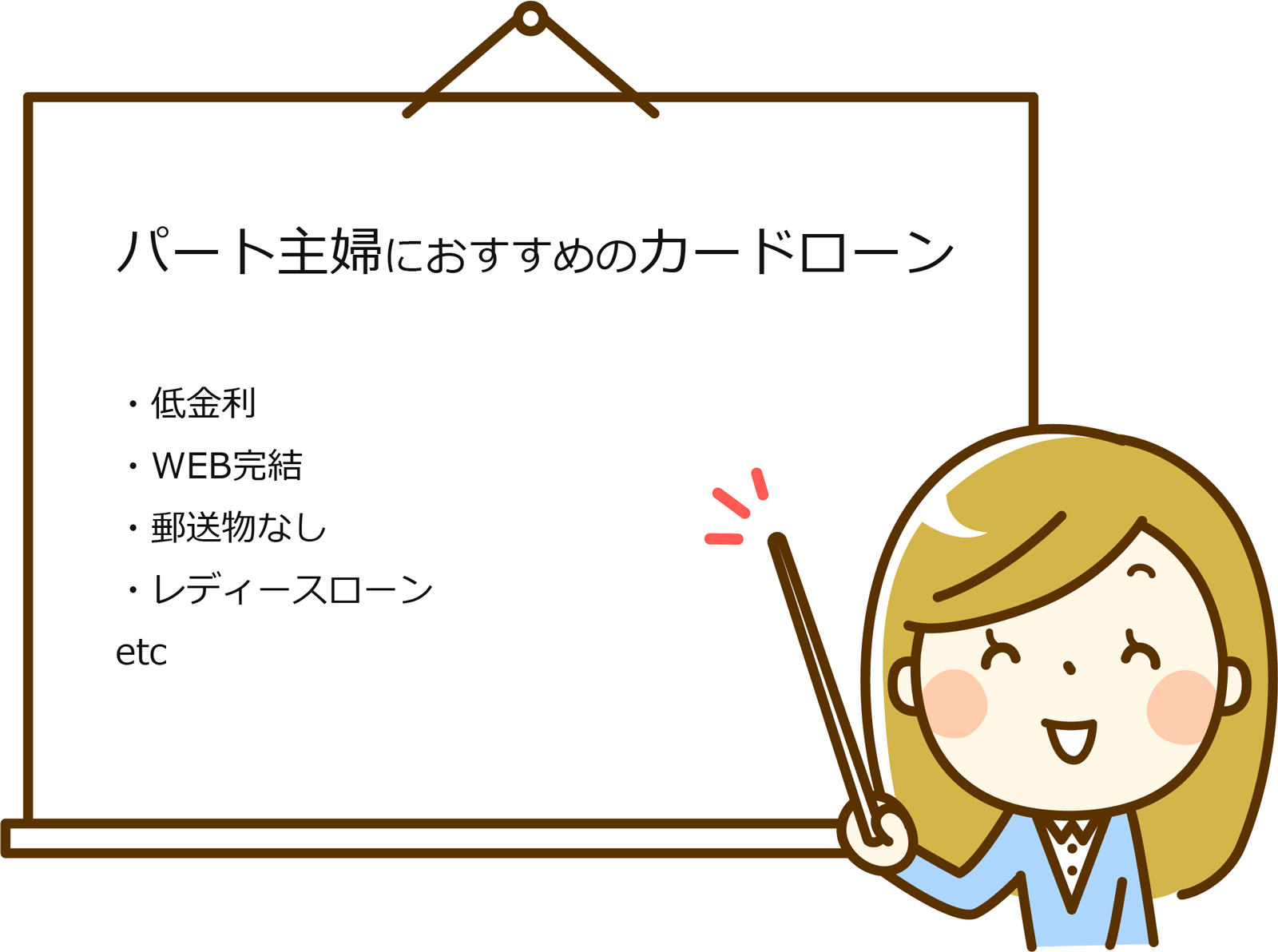

パート主婦におすすめのカードローン

パート主婦が便利に使えるカードローンについて、ご説明いたします。カードローン選びの参考にしてください。

レディースローン

パートやアルバイトの主婦におすすめしたいのは、レディースローンです。

レディースローンとは、女性専用のカードローンで、申込みからすべて女性スタッフが対応してくれるというものです。

大手の消費者金融では、プロミスやアイフル、銀行系でも新生銀行レイクなどがレディースローンを用意しています。

レディースローンのサービス内容は、通常のカードローンと何ら変わらるものではありませんが、女性にとっては、お金を借りるという行為は敷居が高く、男性相手だと委縮してしまうこともあるため、応対してくれるものが女性だというだけで少しは気が楽になりますね。

スタッフにわからないことの相談もできますので、心配事はその場で解決してしまいましょう。

銀行カードローン

パート主婦の方に特におすすめしたいのは、銀行カードローンです。

銀行系は金利が低いので、少しでも返済を少なくしたい主婦層にはうれしいですね。

パートやアルバイトでも貸し付け可能な銀行カードローンもありますので、まずは銀行系から検討してみるといいでしょう。

ただし、銀行カードローンは審査が厳しめです。誰でも簡単に貸してくれるわけではないので、他に借入がある人や過去に滞納歴がある人、職歴が短いなど審査に不利な点がある方は、可能性が低くなってしまいます。

今回がはじめての取引で、クレジットカードなどに延滞がない、勤務状況がよいなど、審査に有利な点が多い場合は、可能性も高いでしょう。少額融資を希望するとさらによいです。

WEB完結型のカードローン

女性にとって、お金を借りている姿を誰かに見られてしまったら…という不安は大きいものです。

無人の自動契約機とはいえ、入る姿を誰にも見られないとは限りません。

そんなときは、PCやスマホで申込みから振込みまで行ってもらえるWEB完結サービスがおすすめです。必要書類も、アプリでアップロードしたりメールに添付したりして送ればいいので、家から一歩も出ずに契約を完了させることができます。

忙しい時でも、スマホ1つで申込みができるので、パートの休憩時間でも家事の合間でもできます。

大手の消費者金融やメガバンクのカードローンは、WEB完結型のサービスを用意してあるので、選択肢もたくさんあります。

ただし、WEB完結の場合は振込融資になるので、家族にばれたくない場合は通帳を自分で管理できるようにしておきましょう。

家族バレしないカードローン

主婦の方にとって、家族バレの心配をしている方は多いでしょう。

家族バレしない!とうたっているカードローンは多くありますが、何をもってバレないと言っているかどうかが重要です。

①郵送物なし

カード会社から送られる可能性のある郵送物は、カード、利用明細書、延滞した時の督促状です。

家族が郵送物をチェックする可能性がないのであれば、郵送物のありなしにこだわる必要はありません。もし、見られる可能性があるならば、しっかりと対策をしておきましょう。

まず、カードが送られてこないようにするには、カードレスのサービスを利用する(プロミスで提供しています)もしくは、その場でカードを受け取ることができる自動契約機を利用するのが良いです。

利用明細書は、WEB上で確認できるペーパーレスを選べば、郵送されてくることはありません。

延滞したときに送られてくる督促状は、避けることは不可能です。ハガキだけでなく自宅への電話がかかってくることもありますので、支払い日はきちんと把握し遅れることのないようにしましょう。

②通帳

パート主婦の方でも、ご自分の通帳は持っていることでしょう。

その通帳、旦那様や家族が見ることは絶対にありませんか?もし、見ることがあれば「家族バレ」する可能性があります。

返済を、自動引き落としにしていた場合、通帳にはカード会社からいくら引き落とされたか…ということが記載されてしまいます。毎月ほぼ同じ日に同じ額が引き落とされるので、ローンだということは、少し考えればわかるでしょう。

通帳からばれるのを避けるには、誰にも見られない通帳を持つこと、もしくは返済は現金で振込みにすることです。

以上、年収の低いパートやアルバイトの主婦がお金を借りる目的や、借りる際に注意すべきことについてまとめました。参考になれば幸いです。

【参考】カードローンの利用目的

参考までに、女性がお金を借りる理由(ローンの利用目的)についてまとめておきます。

生活費の補填

主婦がお金を借りる一番の理由は、生活費の補填です。

月末に様々な支払いが集中してしまい、家計がピンチになってしまった、そんな経験のある主婦の方は多いのではないでしょうか。

結婚式などに招かれたり、親戚付き合いがあったりと、急な出費が家計を圧迫してしまうこともあります。友人や親戚とのお付き合いは、今月お金がピンチだからといって、簡単に断れるものではありません。一度や二度のことなら「体調を崩しているので今回は遠慮させてください…」と断りってその場をしのぐことができますが、何度も同じ言い訳を繰り返していると、信頼を失ってしまう…という事情もあるようです。

また、子どもの部活にかかるお金や引っ越し費用などの大きな出費をきっかけに、カードローンを利用するようになったという声も多数あります。

家計を預かる主婦としては、お金の必要性を感じて、やむを得ずお金を借りる状況が多いようですね。

レジャー

自分自身の遊びや買い物の資金を得るために、カードローンを利用する人もいます。

働く女性が増えるにつれて、お金の使い道が多様化してきているのでしょう。女性は、メイクや服、美容などにお金がかかります。外に出て働く女性ほど、自分にかけるお金も増えてくるものです。

また、家にいることが多い主婦の場合は、自由になるお金が少ないものです。時には、自分の気分転換やお友達同士の付き合いでお金を使いたくなるもののお小遣いの範囲では足りない…という時に利用を検討しはじめるようです。

旅行

家族旅行や友人同士の旅行、親戚との親睦旅行、実家への帰省など、旅行はまとまったお金がかかるため、月々の生活費や貯蓄からやりくりをするのは難しいケースが多いようです。

特に、家族旅行や帰省を理由とする旅行の場合は、複数人数分の旅費が必要となるため、家計を圧迫しやすいです。ただ、明確に旅行のためだけに借りるのであれば、年に何度もあるものではないので、1度金を借りたら後は返済に集中することができます。

税金などの支払い

クレジットカードや携帯電話、公共料金、税金などの支払いに遅れがでてしまったものの、手持ちのお金がなくて借入をする場合、特に消費者金融では即日の借り入れができるので、このような緊急の場合は便利です。

借金の返済

他のローンの支払いが追いつかず、お金を借りて返そうとする多重債務状態の方もいます。

もちろん新たに作るカードローンの審査は厳しくなりますが、真面目な人ほど返済することに責任を感じ、貸してくれる消費者金融を探し回ります。

近い将来、ボーナスなどまとまったお金が入ってくる場合や給料アップされる場合でしたら、返済計画も立ててやりくりしていけるでしょうが、今と同じ生活をしながら返済していくにはきついパターンです。

子どもの教育費

子どもの学費や制服、合宿代などなど、子どもにかかるお金はバカになりません。自分の生活は我慢できても、子どものことは人並みにしてあげたいという親の気持ちの表れでしょう。

女性がお金を借りる理由としては、自分の贅沢のために限らず、人付き合いや家族のためやむを得ずというパターンも多くあります。

パートのお給料日まであと少し、でも今すぐお金を用意したい、そんな時にカードローンを利用している女性は少なくありません。

この記事へのコメントはありません。