金銭貸借で、問題となるのは利息です。 高金利の貸付けが制限されているとはいえ、いったいどのくらいの金利までなら、よしとされるのかが気になるところです。

金銭貸借で、問題となるのは利息です。 高金利の貸付けが制限されているとはいえ、いったいどのくらいの金利までなら、よしとされるのかが気になるところです。

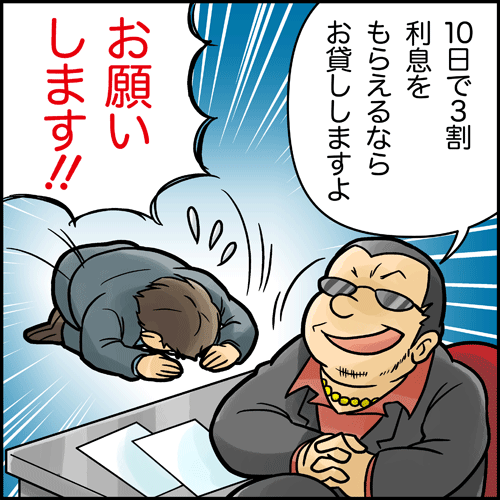

よく聞く、トイチやトサン(十日で1割、十日で3割)が法外の金利なのはわかるにしても、問題となる金利はどのくらいなのか? また、高金利の利息契約をしてしまった場合は、どうすればよいのか? まず、消費者金融の利息について正しく知る必要があります。

目次

消費者金融の利息は?

利息には、銀行などの通常の貸出金利、民事法定利息、商事法定利息、利息制限法で定める利息、出資法の刑罰金利があります。 消費者金融の金利には、通常、利息制限法が適用されます。 利息制限法で定められた金利は、元本の金額により年15%~20%です。

・元本10万円未満・・・年20%

・元本10万円以上100万円未満・・・年18%

・元本100万円以上・・・年15%

これを超える利息契約は、無効になります。

利息制限法で定められた金利以上の利息を支払った場合は?

まず、元本に充当されます。 充当した結果、元本より多く支払った場合は、過払い分について返還請求をすることができます。

もし、貸金業者が法外な金利を設定していた場合は?

年率20%以上の金利は、出資法による刑罰金利となります。 つまり、行政処分の対象となります。

支払いが遅れた場合の損害金の扱いは?

遅延損害金についても、利息制限法の中に規定があります。 遅延損害金は、制限利率の1.46倍までで、これを超える場合は無効になります。

利息にあたるものって?

通常、利息分として契約したもの以外にも、利息にあたるものがあります。

例えば、金銭貸借契約の際に、手数料や調査料などという名目で支払ったものはないでしょうか? これは、どんな理由であれ、利息の前払いとみなされます。

金利の再計算したほうがいい?

借入がある方は、一度金利の計算をしておきましょう。 金利を含めた額を計算しておくことで、最終的にどのくらいの額を支払わなければいけないのか、これからの借金の額が明確になります。 また、いかに多くのお金を返済に充てていたか、客観的に見ることができるでしょう。 無計画な返済計画にならないよう、金利まで考えて計算をする必要があるのです。 多くの業者が、過去に、利息制限法で定める金利以上の金利を取っていました。 これを利息制限法で計算しなおし、金利を多く払いすぎていないかどうか見直してみましょう。 金利の安いところへの乗換をする場合の、判断材料となります。

この記事へのコメントはありません。