目次

とにかく早く借りたいあなたにお勧め

カードローンの最大のメリットとして即日融資を挙げる人も多いはずです。実際に消費者金融の即時融資を利用して「助かった」という経験がある方も多いのではないでしょうか。

即日融資はスピーディーな審査と効率的な事務処理で実現されます。しかし、消費者金融によって事務処理スピードには差が生じるものです。

SMBCモビット

大手消費者金融だけではなく、全国の金融機関で融資スピードを競ったら、たぶんSMBCモビットがチャンピオンでしょう。単に融資や事務処理のスピードが速いだけではなく、効率がいいのです。

SMBCモビットのWEBには「10秒簡易審査」と表示がされています。他社は1秒と出ているじゃないかと思われるかもしれません。しかし、内容には大きな違いがあります。SMBCモビットは必要最低限の入力内容で、信用情報機関に照会をします。

ご存知の通り、大手消費者金融の審査はプログラム審査です。その審査の基礎となるのが信用情報機関のデータですが、これを取り寄せます。コンピューター審査なので時間はかかりません。審査に必要な情報は揃っているのですから、10秒後には審査が終わっています。

他社が「一般的な結果」しか表示しないのに対し、SMBCモビットは審査をしているのです。確実な即日融資を望むなら、SMBCモビットが鉄板です(※申込の曜日、時間帯によっては翌日以降の取扱となる場合あり)。

三井住友銀行カードローン

SMBCモビットほどのスピードは望めませんが、申込可能場所が多いのが三井住友カードローンです。全国にある三井住友銀行の支店内はもちろんのこと、傘下に収めているプロミスの無人契約機でも申込ができます。ネットでも申込は可能ですが、ローンカードをすぐに発行してもらいたいのであれば、店舗が多いほうが確実です。

また、既に三井住友銀行に口座を持っていらっしゃる方は、店舗に行く必要はありません。契約手続がすべてWEB上で終わります。

しかも、ローンカードがなくても自分の口座に融資資金を振り込んでもらえます。クレジットカードの口座残高不足になったときは非常にありがたいはずです。

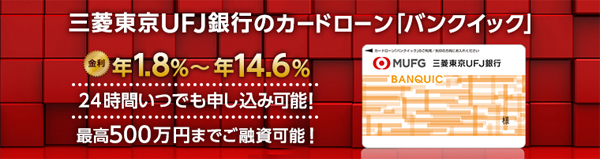

バンクイック

同じメガバンクでもスピーディーな融資が期待できるのが三菱UFJ銀行の「バンクイック」です。

三菱UFJ銀行の支店にはテレビ窓口と呼ばれる無人申込機があります。あらかじめ申込受付シートを書いていけば更にスピーディーに手続が可能です。運転免許証を持っていけば、最短40分でローンカードが発行されます。

平日3時以降でも申し込みが可能ですし、土日の申込も可能です。即日融資ができる時間帯が長いバンクイックは、休日のお出かけで資金不足になったときに強い味方になります。

なお、即日融資について詳しく知りたい方は、以下の記事も参考にしてみて下さい。

金利が気になるあなたにお勧め

カードローンはいつでも借入れ返済ができる融通が利く借入手段です。

しかし、欠点として高金利が挙げられます。ただし、大手消費者金融には契約日翌日から30日間の無利息期間があります。ただし、契約後1回だけの適用ですから、解約後に再契約をしても利用できません。

しかし、実質金利を下げる効果があるため、無視できないメリットがあります。

また、最近の金融機関は信用が高い人に対して、低金利のカードローンを提供しています。大企業の正社員の方、公務員の方、一般的に信用力が高いと言われている人はトライする価値十分です。

プロミス

大手消費者金融の中でもサービスが優れていると評判が高いのがプロミスです。そんなプロミスは30日間の無利息期間もサービスで差を付けています(メールアドレス登録とWeb明細利用の登録が必要)。他社が契約日の翌日から30日間としているのに対し、プロミスは最初の借入日翌日から30日間としています。

即日融資を利用するなら差は出ません。しかし、契約だけして、必要に応じて利用したい人であればプロミスがお勧めです。即日融資全盛のように見えますが、申込時間が遅かったりすると翌日扱いになるリスクは無視できないでしょう。

非常事態に備えてプロミスに申込をする人も少なくありません。顧客サービスを重視するプロミスならではのありがたいサービスです。

ファーストプレミアムカードローン

大手消費者金融の中では唯一銀行傘下に入っていないアイフルは、他社とは違う商品企画が魅力的です。

そんなローン商品の一つに「ファーストプレミアムカードローン」があります。最高金利が9.5%と消費者金融の最高利率18%のほぼ半分です。信用力があれば4.5%まで下がりますが、最高金利でも十分低利率です。

しかも、最低融資限度額は100万円とあまり高くありません。カードローンを有利に利用するコツとして、融資限度額を高くすることを挙げる人が多いです。しかし、デメリットとして他のローンを利用できなくなることが挙げられます。カードローンはその気になれば限度額いっぱいまで借りることができるため、ローン審査ではその金額を借りているとみなされるためです。

しかし、限度額を低くすると金利が上がります。カードローン選択の際にジレンマが発生するのです。

しかし、「ファーストプレミアムカードローン」はそんな問題を一発で解決します。

みずほ銀行エグゼクティブプラン

みずほ銀行カードローンは最高融資限度額が1千万と高い限度額が人気です。

しかし、本当のメリットは別にあります。審査の結果「エグゼクティブプラン」が適用される栄誉に輝くと、通常の最高金利が14%なのに対し、7%と半分の利率に留まります。

最低融資限度額は200万円と高めなので不必要に使いすぎないように注意が必要です。自分の信用力をフル活用して低金利を狙いたい人には最適でしょう。

女性の方にお勧め

女性の方にとって消費者金融への申込は勇気が必要です。無人機店舗は薄暗い雑居ビルのことが多く、電話相談をしようとしても「怖そうな」男性が対応します。本当は怖くないのですが、テレビドラマの「ナニワ金融道」のイメージを持つ女性は少なくありません。

女性の消費者金融に対するイメージは、あまりよくないのです。実際に消費者金融の利用者に占める女性の割合は3割程度と高くありません。そこで、新規顧客獲得を目指す消費者金融は、あの手この手で女性顧客にアプローチをしています。

そんな中には、女性にお勧めしたいサービスも少なくありません。お金に困るのは男性も女性も同じです。困ったときに頼りになるのが消費者金融ではないでしょうか。

レディースレイク

女性が無理なく消費者金融を利用できるキーワードは「来店不要」です。

そして、電話応対を女性がすることで先ほど述べた消費者金融に対すネガティブイメージを取り払うことができます。それをやってのけたのが新生銀行系のレイクです。今でも大手消費者金融と思っている人も多いようですが、ブランド名だけを残しているだけです。

レイクの「レディースレイク」は、電話応対をすべて女性がしています。そのため、「怖い人」が出てくる心配はありません。

また、WEB上で契約手続もすべて完了します。もちろんレイク名物と言える「選択可能な無利息期間」や「コンビニATM手数料無料」といったメリットは失われていません。

SuLaLi

アイフルの女性向けカードローンです。発想が柔軟なアイフルらしく、ローンカードは女性向けのデザインです。

限度額が10万と少額なので、給料日前にちょっと足りないという際に役立ちます。

女性に対する配慮が満載で、まず女性しか対応しない専用ダイヤルがあります。また、万が一支払が遅れてもいきなり電話がかかることなく、最初の督促はSMSで届きます。

WEB限定商品なので、店舗では申込できませんが、女性にとってはかえって好都合ではないでしょうか。契約手続はすべてWEBで進み、特に問題なければ職場に電話確認がされるようなこともありません。誰にも知られずにカードローンの契約をしたい女性におすすめのSuLaLiです。

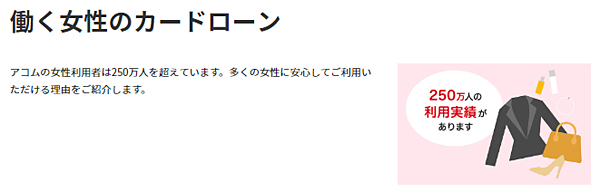

アコム

アコムには「働く女性のカードローン」というローン商品があります。来店不要のカードローンなので忙しい女性の方も気兼ねなく申込ができます。また、借入も返済も24時間ネットでOKです。コンビニでキャッシングする必要はありません。

わからないことはアコムに相談すればいいです。女性専用のフリーダイヤルがありますから電話代を気にすることもありません。特に女性向けと大きく宣伝しているわけではありませんが、配慮はバッチリです。

ちょっと違ったサービスが欲しい人にお勧め

消費者金融はお金を借りるだけと考えている人も少なくないでしょう。確かに間違ってはいませんが、それだけではもったいない気がします。

追加サービスだけではなく、より便利なサービスがあったりしてもうれしいですね。大手消費者金融を中心に、各社ともに嗜好を凝らした魅力的なサービスを提供しています。

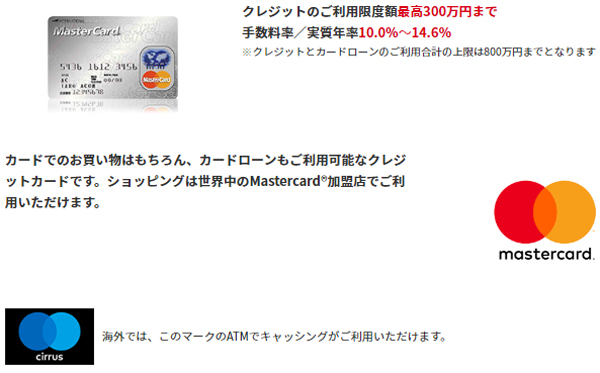

アコムマスターカード

アコムにはちょっと変わったカードローンがあります。アコムマスターカードです。カードローン機能が付いたクレジットカードですが、主たる性格はローンカードです。

融資限度額が高いので、海外旅行などで役に立ちます。海外旅行直前でも、アコムの無人機店舗で申込をすれば即日発行されます。無人機店舗は嫌がられることが多いのですが、契約手続はすべてその場で終わります。

WEB契約の場合、ローンカードなどを郵送する必要があります。家族などに内緒にしたくてもバレる可能性は無視できません。しかし、店舗申込であればその心配はゼロです。

海外旅行をよくする女性にアコムマスターカードは人気があります。海外のATMで現地通貨を直接キャッシングできるからです。海外での両替手数料は高いですよね。ATM手数料は必要ですが、両替手数料に比べればはるかに少額です。人気が高いのもわかります。

プロミスの会員サービス

プロミスには会員サービスがあります。

どの消費者金融でも同じではないかと突っ込まれるかもしれません。しかし、プロミスの会員制度は他社と違います。ネットバンキングと連携することで振込キャッシングだけではなく、繰上返済もネット上で可能です。消費者金融の利息を下げるコツとして繰上返済が挙げられます。給料日前日に預金残額のすべてを返済すれば、利用残高が減って利息支払額は下がるのです。

また、プロミスの会員制度にはポイント制度があります。

借入残高でポイントが付くのではなく、年収証明書の提出やメール受信によってポイントが付きます。ポイントを貯めると、ATM手数料が一定期間無料になったり、無利息期間が設定できたりします。

手作り感満載のアイフル

他の大手消費者金融と一味違うサービスが魅力的なアイフルは、店舗も一味違います。アイフルの四条大宮店はアイフルの無人機店舗ではありますが、京町屋風の店舗になっています。銀行傘下の他社ではこんな遊び心あふれる店舗を企画することは難しいでしょう。

アイフルには先ほど述べたファーストプレミアムカードローンや女性専用カードローンSuLaLiのような個性的なローン商品があります。このような商品を作り出すことができるアイフルは他社と違うのです。

定型的なサービスに抵抗を覚える人には、ぜひアイフルをお勧めしたいです。手作り感満載の暖かさがあります。

どれにしましょうか

このように一言で「カードローン」と言っても性格が違います。「カードローンなんてどこでも同じ」ではないのです。

人それぞれカードローンに求めるものは違うでしょう。高い限度額が欲しい人がほとんどのはずです。しかし、多少金利が高くても借りる金額が少額なら、計算される利息は少額になります。

自分に必要なモノが何かを知ることが上手なカードローン選びのコツだと言えます。あなたはどのカードローンにしますか?

まず信用情報をきれいにしましょう

ただ、どのカードローンでも申込の際に審査があるのは共通しています。無審査のカードローンは世の中に存在しません。見ず知らずの人に、確認もせずにお金を貸すわけがないからです。

審査と聞くと不安を覚える人も多いと思いますが、SMBCモビットで説明した通り、非常に素早く終わります。消費者金融なら1時間以内には審査結果を教えてくれるはずです。

ただ、一つだけ知っておいて欲しいことがあります。信用情報の存在です。

SMBCモビットで説明した通り、審査では信用情報のデータがかなり重視されます。信用情報には毎月のクレジットカードなどの支払状況が登録されています。ほとんどの方は期日通り支払っていますから、支払遅れのデータがあると目立ちます。審査で不利になることは当然です。

また、債務整理をしたり、支払遅延が続いたりすると「事故情報」が載ります。信用情報に事故情報が載っていると、カードローンもクレジットカードも申込の段階で門前払いです。

支払遅延の情報は最低2年間、事故情報は最低5年間残り続けます。このようなことがないように日頃の行いが大切です。

即日融資はリスクがあります

消費者金融を利用するきっかけとして「即日融資」を挙げる人が多いはずです。消費者金融もそれに応えるべく努力をしています。

しかし、どう頑張ってもできない場合があります。中小の消費者金融はローンカードをすぐ発行できないので、即日融資は振込になります。

ネットバンクなどのように24時間365日の振込が可能な場合は別として、通常は午後3時が締切です。申込時間が遅ければ物理的に即日融資は不可能です。

また、大手消費者金融でも油断はできません。先ほど信用情報機関の話をしました。信用情報に問題がなければ、即日融資は簡単に実現するでしょう。しかし、支払遅延が多い人は簡単に審査に通りません。コンピューター審査だけでは審査を終わらせることができないためです。結果として、即日融資が実現しない可能性が高くなります。

このように申し込む消費者金融や自分の信用情報によっては、即日融資が実現しないことがあり得ます。

銀行カードローンは近い将来に姿を変えます

銀行系カードローンは消費者金融のように総量規制がありません。年収の3分の1を超える融資も可能です。一般的に年収の半分が融資上限と言われています。付き合いの長い顧客に対しては、更に「優遇」することもあります。

しかし、高すぎる融資限度額が災いして、債務整理に追い込まれる人が増えています。新聞記事などでご存知の方もいらっしゃるでしょうが、近いうちに消費者金融同様の融資規制が導入されるはずです。

まとめ

即日融資や無利息期間が目立つカードローンのサービスですが、もっと別の視点から見ると個性が浮き上がってきます。

人それぞれ好き嫌いがありますから、全てのサービスが万人受けするわけではありません。自分の波長にあったカードローンを選ぶことで、気持ちよく利用し続けることができるはずです。

この記事へのコメントはありません。